Men som gymnasiast, der aldrig så lyset i sabbatårenes hårde arbejde må jeg tilstå, at jeg ingen opsparing har, og dermed har investeret verdens mindste pengesum. Og til min store beklagelse er 20% af meget lidt jo ikke på magisk vis rigtig meget. Så jeg kunne selvsagt godt tænke mig at have lidt flere penge i porteføljen.

Til forelæsning 7 fortæller den gode Lars Skipper, at et SU-lån er det billigste, man overhovedet kan tage.

Men kan det nu virkelig passe, at det er en god idé med det SU-lån? Jeg skriver en mail og spørger ham, og kommer muligvis til at afslutte den med følgende afgørende sætning: Hvis du siger ja, så gør jeg det sgu!

Han svarer: ”Modigliani /livscyklusmodellen vil sige, at du skal tage lånet og bruge pengene til forbrugsudjævning. Marginalnytten af de 3625 kr (maksimalt månedligt beløb for SU-lån) er forventeligt højere for jer nu som studerende end den ’tabte’ marginalnytte på de cirka 2.000 kr., som I skal afdrage i 10-15 år, når I engang kommer ud på den anden side. Så argumentet fra pensum og eksemplet fra holdtimen var forbrugsudjævning og at I bare skulle spise og drikke pengene op nu (eller flytte i noget større sammen med veninderne).”

Hvis det kan svare sig at låne de her penge for at drikke dem op, må det også kunne svare sig at låne de her penge for at investere dem, ikke sandt?

Men hvad så med gælden? Det svarer han heldigvis også på:

”Efter endt studie står I med en SU-gæld. Denne skal I betale renter af, men renten er favorabel – det vil sige under markedsrenten for tilsvarende usikrerede lån. Den er diskontoen + 1%, dvs. omkring 2,6% som du også skriver. Renteudgiften er dog fradragsberettiget: omkring 1/3 alt efter kommuneskatten, det vil sige under 2% efter skat og med forventet inflation på 2% er realrenten derfor omkring 0% og derfor gratis! Det gør SU-gæld billigere end stort set alle alternativer på forbrugslånssiden.”

Så til dem, der lige sprang over mellemregningerne: Lånet er reelt set gratis, siger Skipper.

Jeg har lovet ham at understrege, at der her er tale om økonomiske argumenter, og altså ikke investeringsrådgivning. Det er hermed understreget.

Men inden vi kommer for godt i gang, og på trods af, at Lars henvender sig til et ”I”, vil jeg også gerne selv fraskrive mig ethvert ansvar. Dette er hverken en opfordring eller en anbefaling. Det er måske snarere method acting på samme måde som da Christian Bennike tog kokain for Weekendavisen. Spændende? Ja. Mulighed for at det går fuldstændig galt? Også ja.

I den forbindelse er det måske også naturligt at fastslå hvad meningen med al denne gældsstiftelse egentligt er (et højere formål skal det jo have). Det er ikke for at virke frelst, men det er grundlæggende min holdning, at vi beskæftiger os for lidt med hvilke forskellige alternative muligheder, vi hver især har for måske ikke at følge vores privatøkonomis slagne vej.

Så altså ingen anbefaling herfra, men til gengæld min uforbeholdne opfordring til at tænke i marginalt andre baner, altså at tænke ud af bankboksen, om man vil, i forhold til hvor pengene skal komme fra, og sådan set også hvad de skal bruges på. Hvor mange penge har jeg, og hvor mange penge har jeg egentligt? Men uden at det handler om pengene, men derimod om mulighederne for at forvalte dem.

Det er alt sammen en større idé, som jeg håber, at min mor vil lægge vægt på. I hvert fald føler jeg en vis pligt til at informere hende om min måske kommende økonomiske deroute, så jeg ringer til hende. ”Jeg skal lige fortælle hele ideen, før du siger, det er dumt”, starter jeg. ”Jeg har lavet et par beregninger nemlig, så du skal lige høre mig færdig”.

Jeg fortæller om min plan, og herefter indtræder en større overraskelse. ”Det skal du bare gøre, Liva. Gør det. Jeg har hørt om det før. Jeg kan ikke lige huske hvor, måske Female Invest, måske Millionærklubben. Jeg har i hvert fald hørt det. Bare lev lidt. Det er da spændende!”

Æblet falder ganske kort fra stammen, kan jeg godt sige jer, og risikovillighed er vist nok arveligt. Åndeligt er beslutningen i hvert fald truffet, så lad os se lidt nærmere på de tekniske detaljer.

Jeg kan maksimalt låne 3256 kroner pr måned, som der ikke skal betales skat af, da det netop er et lån.

Mens jeg studerer, løber der 4% renter på årligt.

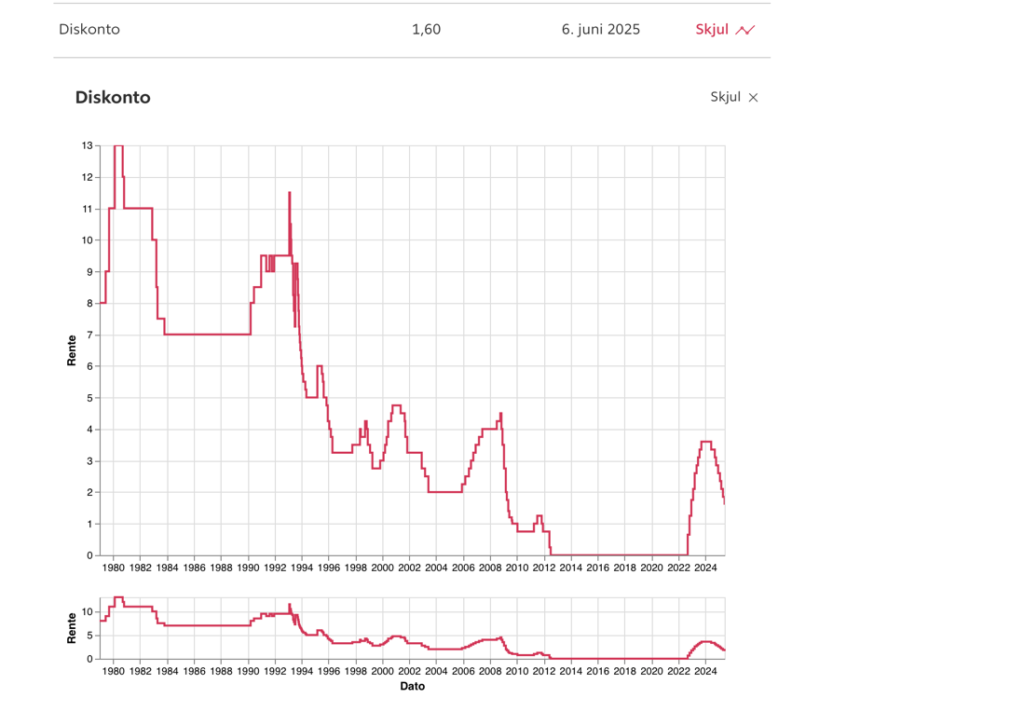

Efter endt studie bliver renten 2,6%. Eller gør den? Den er nemlig bestemt af et tillæg, der højst kan være 1% plus den såkaldte diskonto, som er et tal, Nationalbanken går og summer over, og for tiden er den på 1,6, hvilket giver renten på 2,6%. Det kan dog ændre sig, hvorfor det også er ganske relevant at illustrere dens udvikling med en lille figur.

Som man kan se, var diskontoen væsentligt højere under Corona, og det ligner i det hele taget, at den hæves på tidspunkter, hvor aktiemarkedet heller ikke har det prangende. Det kunne godt gå hen og blive en hovedpine for mig, men lad os håbe, at de er barmhjertige, de bankmænd.

Jeg har selvfølgelig Skippers ord for at det giver mening blot at drikke pengene væk, men efter min erfaring holder spændingen ved aktier længere end spændingen ved en druktur. Så hvordan skal investeringen foregå?

Det virker som en god idé at fylde den såkaldte aktiesparekonto, der grundlæggende er en aktiekonto med skatterabat.

Her kan man sætte op til 166.200 kroner ind (beløbet ændrer sig lidt fra år til år, men det er altså nu engang det, den er fastsat til i herrens år 2k25), og så nøjes man med at betale 17% af afkastet i skat, hvor man på andre kontoer betaler mellem 27-42%.

Så der er altså en skattefordel i sigte, men en detalje ved aktiesparekontoen er, at den til gengæld er lagerbeskattet, hvilket vil sige, at skatten skal betales hvert år, uanset om jeg hæver afkastet eller ej. Altså skal der f.eks. betales 170 kroner af et afkast på 1000 kroner hvert år. Den lagerskat er altså nogle penge, man skal sørge for at have på lommen på det tidspunkt i februar, hvor vi alle sidder i kø til den dumme årsopgørelse.

Da loftet for kontoen er de omtalte 166.200 er det også nogenlunde det beløb, jeg regner med at låne, fordelt på 3625 pr måned, som jeg kan investere løbende. Dog kan jeg åbenbart låne med tilbagevirkende kraft for hele dette år, hvilket vil sige, at jeg allerede nu kan låne cirka 40.000 kroner i en enkelt ombæring, og det har jeg da tænkt mig at gøre.

Udover diskontoen opstår også en anden hovedpine. Det er paradoksalt nok ikke særligt velanset, at man allerede har gæld, når man skal ud at stifte gæld. Det vil sige, at en SU-gæld kan påvirke ens muligheder for boliglån. Sådan et har jeg heldigvis ikke tænkt mig at tage, medmindre den helt rigtige flise på Østerbro dukker op, selvfølgelig. Den lille indvending gør, at min plan er at betale lånet tilbage relativt hurtigt. Afdraget starter i januar måneden efter, man er færdig. Da jeg er færdig med min kandidat i august 2029, starter mit afdrag altså i januar 2031. Min plan er dog at undgå at behandle det som et afdrag, men derimod sælge ud af aktierne, og betale det hele af på én gang, når afdragsperioden starter.

Man søger om SU-lånet på MinSU.dk, hvis layout i øvrigt ligner noget, der er taget direkte ud af R-studio. En skrækkelig oplevelse.

For at sortere de mest kviklånsdesperate studerende fra, formoder jeg, skal man godkende lånet igen efter 14 dage. Det er selvsagt ikke en bremse, der afskrækker mig, men den giver denne artikelserie et naturligt tidsforløb.

Jeg regner med at have lånt de cirka 40.000 inden næste udgivelse, og så er jeg klar til at berette om, hvad jeg dog investerer dem i. Næste artikel står altså i aktieindkøbets navn.

Hvad kan give mig det afkast? Hvordan mindsker jeg risikoen for personlig konkurs, skattesmæk og det, der er værre?

Det finder vi ud af til foråret.